Und dann rotiert es im Hirn des Kundendienstlers, denn der kriegt laut seinem Lohnstreifen 22,56 €. Also schöpft der Chef vermeintlich in jeder Stunde 43,94 € ab, um sich ein Leben in Saus und Braus zu gönnen. Zwischendurch stöhnt der Chef dann womöglich noch darüber, wie schrecklich die Welt ist und dass es keinen Spaß mehr macht zu arbeiten.

Aber ganz so läuft es dann doch nicht. Am Ende dieses Berichts werden Sie erkennen können, dass die angesetzten 66,50 € allein nicht einmal ausreichend sind, um den Betrieb über Wasser zu halten. Aber lesen Sie selbst.

Wie lange man ackert?

Die folgenden Zusammenhänge beschreiben die Arbeit eines Kundendienst-Monteurs, bei einem Baustellen-Monteur sieht es etwas anders aus.

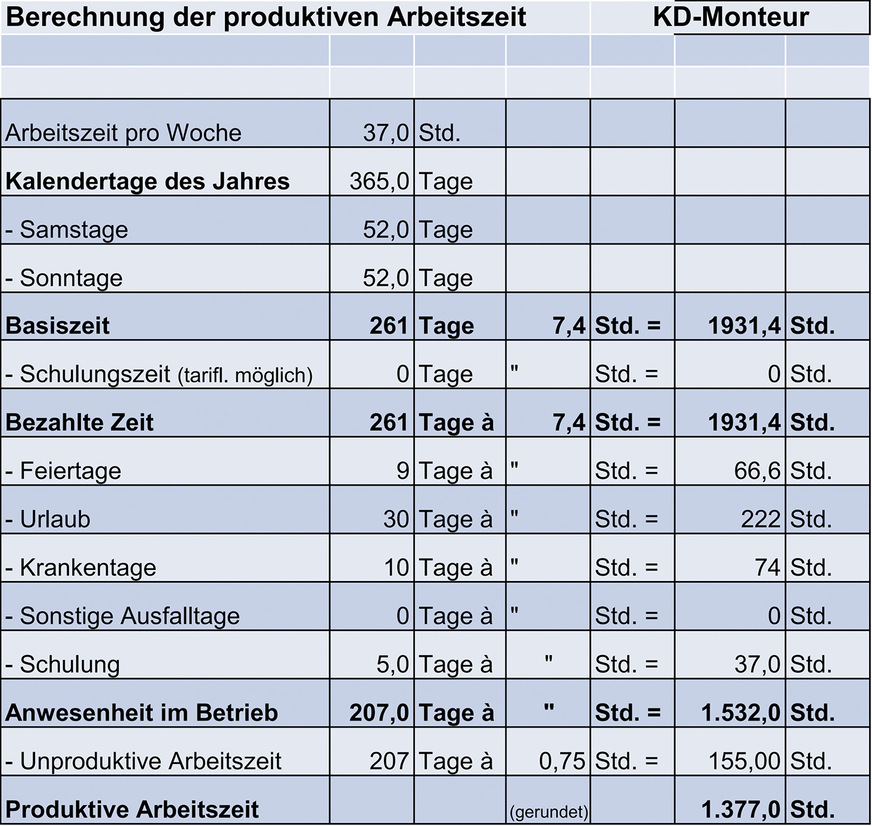

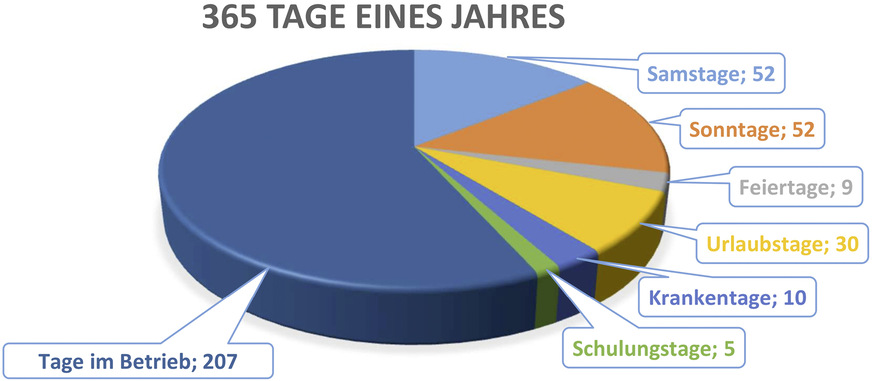

Ein Jahr hat bekanntlich 365 Tage (d), von denen 52 Samstage und 52 Sonntage abzuziehen sind, an denen planmäßig nicht gearbeitet wird. Es verbleiben daher 261 Arbeitstage.

Pro Woche werden an 5 Tagen planmäßig 37 Arbeitsstunden geleistet, im Schnitt also täglich 7,4 Stunden (37 Std. / 5 d = 7,4 Std./d). 261 Arbeitstage mit jeweils durchschnittlich 7,4 Stunden ergeben 1.931,4 Std. zu bezahlende Stunden, aufgerundet 1.932 Std. Tatsächlich arbeitet der Kundendienstler jedoch weniger als 1.932 Std.

Es bleiben letztlich 207 Tage der Anwesenheit im Betrieb mit zusammen aufgerundet 1.532 Std. An diesen 207 Tagen wird ein KD-Monteur auch mal unproduktiv sein. Täglich eine Dreiviertelstunde, also 0,75 Std., können daher nicht bei einem der vielen besuchten Kunden in Rechnung gestellt werden. Der KD-Monteur kriegt diese unproduktive Zeit aber trotzdem bezahlt.

Letztlich bleiben realistische 1.377 Std. eines Jahres mit einer Tätigkeit, die der Chef einem Kunden in Rechnung stellen kann.

Bild: IBH

Wie viel gezahlt wird

Für 1932 Std. sollen im Beispiel jeweils 22,56 € gezahlt werden. Der Kundendienst-Monteur erhält noch Urlaubs- und Weihnachtsgeld und die Firma steuert zur Vermögensbildung bei. Daraus errechnet sich der Bruttolohn.

Im Zeitraum eines Jahres werden zusätzlich Sozialabgaben in Höhe von derzeit rund 24 % vom Betrieb in verschiedene Kassen eingezahlt. Es werden also faktisch 11.367 € vom Betrieb überwiesen, die der Kundendienst-Monteur nicht sieht, aber sein Dasein in Deutschland sozial absichern.

Damit sind von dem Betrieb jährliche Geldleistungen in Höhe von 58.728 € für einen KD-Monteur aufzuwenden.

Wozu diese Zahlen?

In den produktiven 1.377 Stunden müssten nach dem hier beschriebenen Beispiel 58.728 € erwirtschaftet werden, damit der KD-Monteur den Betrieb weder belastet noch einen Gewinn einfährt. Das ergibt die sogenannten Lohnselbstkosten in Höhe von 42,65 € je Stunde, denn 58.728 €/1.377 Std. = 42,65 €/h.

Damit ist hier abgebildet, wie ein einzelner KD-Monteur zu bewerten ist.

Ein SHK-Betrieb besteht aber nur sehr selten aus einem einzigen mitarbeitenden KD-Monteur.

Kreieren wir daher einen realistischen Betrieb mit einer für deutsche SHK-Betriebe typischen Größe.

Der klassische Betrieb

Es sollen zwei Kundendienst-Monteure und vier Baustellen-Monteure in diesem Betrieb arbeiten. Die Herleitung für den Kundendienst-Monteur und seine Lohnkosten haben Sie eben im Detail gesehen. Beim Baustellen-Monteur sieht es etwas anders aus. Die Herleitung ersparen wir uns an dieser Stelle des Berichts, stellen aber für dieses Beispiel nochmals die Daten vor:

KD-Monteur mit 1.377 Std in produktiver Arbeit bei einem Stundenlohn von 22,46 €

Daraus ergeben sich Lohnselbstkosten für den KD-Monteur in Höhe von 42,65 €/h

Für zwei KD-Monteure dieses Beispielbetriebs entstehen Gesamtkosten in Höhe von jeweils 58.728 €, also zusammen 117,456 €

Baustellen-Monteur mit 1.436 Std in produktiver Arbeit bei einem Stundenlohn von 21,46 €

Daraus ergeben sich Lohnselbstkosten des Baustellen-Monteurs in Höhe von 39,10 €/h.

Für vier Baustellen-Monteure dieses Beispielbetriebs entstehen Gesamtkosten in Höhe von jeweils 56.142 €, also zusammen 224.568 €

Was hängt da noch dran?

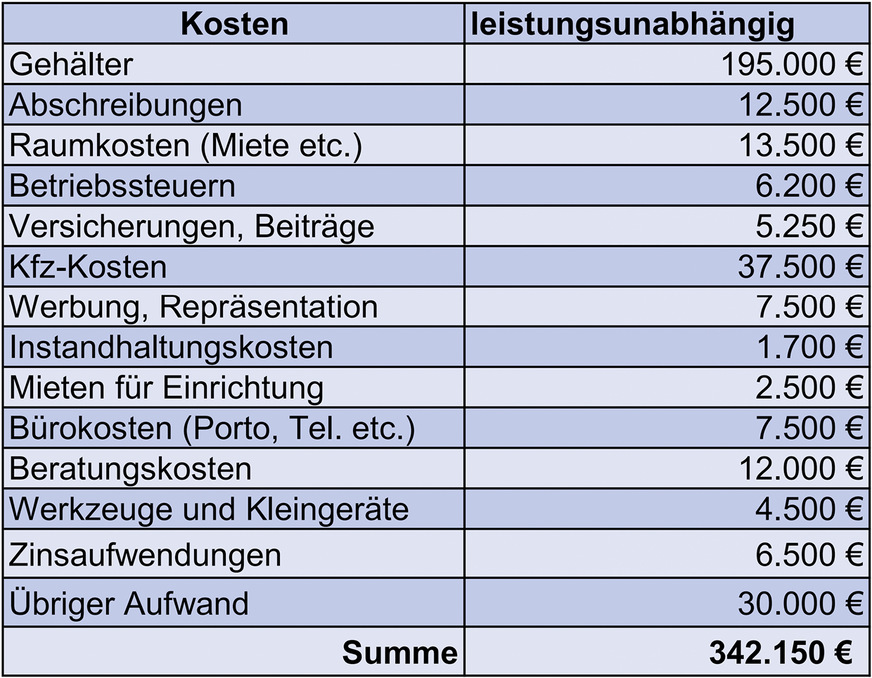

Damit ein Stundensatz überhaupt gezahlt werden kann, muss ja noch eine Menge drum herum passieren. Der Chef wirbt um Kunden, bespricht und koordiniert die Baustellen, organisiert Material und Arbeit und sorgt unter anderem für einen funktionierenden Betrieb. Daher ist er auch im Boot und möchte verdienen. Die Bürokraft unterstützt den Chef, organisiert, schreibt und teilt ein. Sie will dafür ebenfalls Kohle sehen. Räume für Büro, Werkstatt und Lager wollen bezahlt werden. Werkzeuge und Kleingeräte müssen neu angeschafft werden, weil diese verschlissen werden oder neue Techniken Berücksichtigung finden.

Versicherungen für Gebäude und Fahrzeuge sind zu bezahlen. Im Büro fallen Kosten für Porto, Telefon, Internet und IT-Sicherheit an. Es laufen häufig noch Kredite, deren Zinsen den Betrieb belasten.

Es ist also eine Menge Aufwand zu treiben, bevor die Monteure eingesetzt werden können und anschließend eine Rechnung hierüber gestellt wird. Die zuletzt genannten Kosten fallen unabhängig davon an, ob der Monteur arbeitet oder nicht. Sie stellen die sogenannten leistungsunabhängigen Kosten dar.

In diesem Beispielbetrieb mit insgesamt zwei Kundendienstmonteuren und vier Baustellen-Monteuren sollen diese Kosten bei realistischen 342.150 € pro Jahr liegen. Das bedeutet, dass in rund 5.744 anrechenbaren Arbeitsstunden der Baustellen-Monteure zuzüglich der Kundendienst-Monteure mit zusammen 2.754 Std. diese Summe zusätzlich erwirtschaftet werden muss. Das sind zusammen 8.498 Std. der Monteure.

Kurz gedankliche Pause:

Dem Kunden in Rechnung gestellt werden die Kosten der Arbeitsstunden für Monteure.

Diese sechs Monteure als Kundendienstler und Baustellen-Monteure werden zusammen 8.498 Std. an anrechenbaren Stunden liefern können. Über diese Stundenanzahl werden also Rechnungen geschrieben.

Leistungsunabhängige Kosten

Der Kunde bezahlt aber nicht separat die Bürokraft, den Chef, die Werkstatt und alles, was sonst noch zwingend erforderlich ist, damit diese 8.498 Arbeitsstunden überhaupt koordiniert und in guter Qualität abgeliefert werden können. Daher muss man diese leistungsunabhängigen Kosten des Unternehmens auf diese 8.498 Std. aufteilen.

Für dieses Beispiel können wir unterstellen, dass 342.150 € an leistungsunabhängigen Kosten im Jahr anfallen.

Da in diesem Beispiel nur 8.498 Std. zur Verfügung stehen, um dieses Geld in die Kasse zu spülen, teilt man jetzt 342.150 € durch 8.498 Std. und erhält einen Wert von 40,26 €/h.

Gewinn

Betriebe werden nicht gegründet, um der Menschheit Gefälligkeiten zu gewähren, sondern regelmäßig, um Gewinn zu machen. Das liegt in der Natur der Sache.

Ein Betrieb dieser Größenordnung könnte ausgelegt sein auf einen Gewinn von 35.000 €. Das deutet jetzt nicht auf einen sehr bescheidenen Chef hin. Die 35.000 € bleiben gewissermaßen über. Das Gehalt des Chefs steckt ja schon in den leistungsunabhängigen Kosten und dort in den Gehältern.

Soll das Ziel des Gewinns für diesen Betrieb erreicht werden, so teilt man 35.000 € durch 8.498 Std. und erhält einen Wert von 4,12 €/h.

Endgültiger Stundensatz

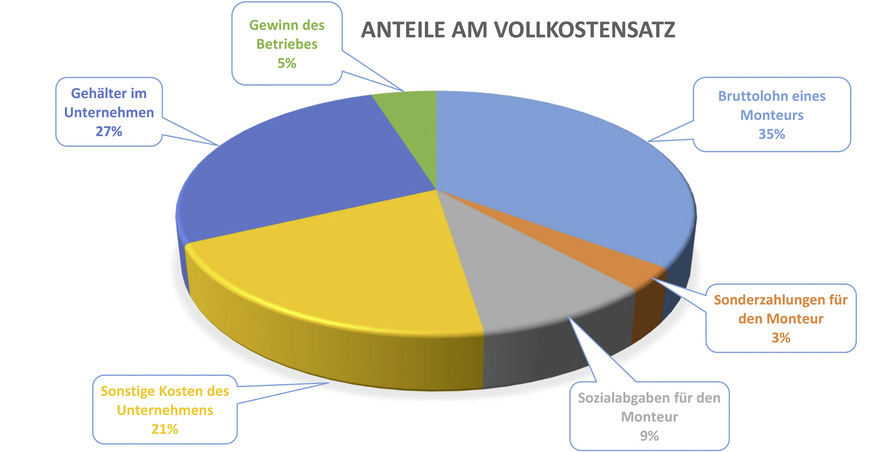

Auf die Lohnselbstkosten in Höhe von 42,65 €/h kommen daher nochmals 40,26€ an leistungsunabhängigen Kosten, zusammen also 82,91€/h für den Kundendienstler. Rechnet man den gewünschten Gewinn mit dazu, wird der Betrag um 4,12 €/h erhöht und man sieht, dass 87,03 €/h notwendig wären, um ein Auskommen mit diesem Betrieb und einen Gewinn zu erwirtschaften.

Steht beim Kunden auf der Rechnung nur 66,50 € pro Stunde, so bleibt ein Fehlbetrag von 20,53 €.

Würde man den im Beispiel beschriebenen Kundendienst-Monteur einsetzen, um mit einer Schüppe einen Haufen Sand von rechts nach links zu schaufeln, und dafür dann pro Stunde nur 66,50 € in Rechnung stellen, dann wäre der Betrieb trotzdem bald pleite.

Beim Baustellen-Monteur liegt der in Rechnung gestellte Betrag übrigens bei 62,90 €/h und der Fehlbetrag beträgt 21,58 €/h.

Bild: IBH

Fehlbetrag ausgleichen

Natürlich wird im SHK-Handwerk aber auch Material eingesetzt. Und daher kann das Minus aus den Stundenverrechnungssätzen durch Materialaufschläge ausgeglichen werden.

Ein Endkunde sieht gewöhnlich die Verkaufspreise eines Produktes. Der Chef kauft diese Produkte aber billiger ein, als er diese dem Kunden in Rechnung stellt. Der Waschtisch oder der laufende Meter Rohr werden also zur Kostendeckung im Betrieb dringend benötigt.

Kurzer Einschub

Aus diesem Materialverkaufspreis ergab sich in den vergangenen Jahren ein Problem:

Die Transparenz der Einkaufspreise ist seit vielen Jahren über das Internet gegeben. Der Kunde sah also mit wenigen Mausklicks, wie günstig beispielsweise eine Umwälzpumpe eingekauft werden kann und wie vermeintlich teuer diese Pumpe dann vom SHK-Handwerker in Rechnung gestellt wurde. Den Grund dafür liefert jedoch die hier beschriebene Kalkulation.

Bild: IBH

Schlaues zu Stundenverrechnungsätzen

Die Wirtschaftlichkeit und damit der Erfolg eines Betriebes hängt natürlich auch von den zu erzielenden Stundenverrechnungssätzen ab. Diese sichern in den meisten SHK-Betrieben aber alleine nicht die Existenz des Handwerksunternehmens. Nur durch die Einbeziehung von Material in die Kalkulation lässt sich ein Auskommen erreichen. Das heißt konkret, dass im Prinzip bei jedem Auftrag für einen Kunden auch gleichzeitig Material verkauft werden muss.

Das Auswechseln einer Feinsicherung für das Brennwertgerät für 1,20 € ist also für einen SHK-Betrieb unwirtschaftlich. Man könnte das ganze Jahr ein volles Auftragsbuch haben mit kleinsten Reparaturen und sogar rund um die Uhr arbeiten und trotzdem bankrott gehen.

Natürlich kann man einem langjährigen Kunden nicht eine kleine Reparatur einfach so ausschlagen oder überzogen teuer ausführen, aber es sollte Grenzen geben. Diese Grenze ist mit Sicherheit erreicht, wenn ein Kunde beispielsweise die Bitte äußert, doch noch eben das Untertischgerät anzuschließen, das er im Baumarkt sehr günstig erstanden hat. Selbst wenn am Ende über eine solche reine Montage eine Rechnung geschrieben und diese anschließend bezahlt würde, könnte der Betrieb kein Geld verdienen. Bei einer solchen Bitte verweist man den Kunden daher an den Chef persönlich.

Schlaues zu Materialaufschlägen

Ein Kundendienstmonteur wird oft mit nur wenig Materialeinsatz arbeiten. Beispielsweise das Erneuern einer einzelnen Dichtung bringt nicht eben viel Umsatz. Dafür sind die prozentualen Materialaufschläge aber bei diesen Artikeln entsprechend höher anzusetzen. Motto: „Verkaufe wenig, aber teuer.“ Die Zapfhahnscheibe kostet den Betrieb im Einkauf 30 Cent und wird im Verkauf für 2,40 € eingesetzt. Das ergibt einen Faktor von 8.

Der Baustellen-Monteur hat entsprechend hohe Materialumsätze und dieses Material wird daher kalkulatorisch nicht so hoch mit Aufschlägen versehen. Ein Solarpaket kostet im Einkauf vielleicht 4.000 € und wird nicht mit Faktor 8 verkauft, sondern vielleicht mit Faktor 1,5 für 6.000 €.

Hinter beiden Ideen steckt also kein böser Wille oder die Geldgier des SHK-Betriebes, sondern eine kaufmännisch richtige Entscheidung.

Bild: IBH

Schlaues zu leistungsunabhängigen Kosten

Der Posten der leistungsunabhängigen Kosten bietet ebenso Stoff für Diskussionen und auch Spielraum. An krassen Beispielen soll der Unterschied klar werden.

Zwei unterschiedliche SHK-Betriebe führen fast identische Arbeiten aus und haben annähernd den gleichen Materialeinsatz. Der eine Betrieb unterhält ein Büro auf der Prachtstraße einer Großstadt, in dem zwei Bürokräfte dem Chef zur Hand gehen. Das Lager und die Werkstatt sind ebenfalls in der teuren Gegend angemietet

worden.

Der andere Betrieb auf dem platten Land hat kein festes Büro. Der Chef arbeitet selbst mit und es existiert eine Rufumleitung zu seinem Handy, um Aufträge entgegenzunehmen. Das Lager ist winzig klein und befindet sich in einer Garage am Wohnhaus des Chefs. Die Rechnungen werden vom Chef abends am Küchentisch geschrieben.

Beide Arbeitsweisen sind grundsätzlich unterschiedlich und können auch zu unterschiedlichen Stundenverrechnungssätzen führen. Der Betrieb in edler Lage kann nicht mit den Stundenverrechnungssätzen des mobilen Büros konkurrieren. Vielleicht trifft der Edelinstallateur aber auf kaufkräftigere Kunden, die gerne diese Stundensätze bezahlen. Aber das ist wiederum ein anderes Thema.

Zahlenmaterial

Besonders bedanke ich mich in diesem Zusammenhang beim stellvertretenden Geschäftsführer des Fachverbands SHK Nordrhein-Westfalen, Herrn Alfred Jansenberger, der uns das umfangreiche Zahlenmaterial zur Verfügung gestellt hat.

Bild: khosrork – stock.adobe.com

Abzugstage

Feiertage 9 (-66,6 Std.)

Urlaub 30 (-222,0 Std.)

Krankentage 10 (-74,0 Std.)

Schulung 5 (-37,0 Std.)

Bruttolohn

Bezahlte Zeit: 1932 Std. x 22,56 €/Std. = 43.586 €

Zuzüglich Urlaubsgeld, Weihnachtsgeld und Vermögensbildung in Höhe von rund 3.775 €

Zusammen werden daher als Bruttolohn 47.361 € an den Monteur überwiesen

Autor

Bild: Held