Das ist natürlich auch verständlich. Denn wenn man einen Kunden oder gar die Konkurrenz in die Entstehungsgeschichte von Angebot und Deckungsbeitrag einführt, eröffnet man Einblicke in die betriebsinterne Kalkulation. Man gewährt quasi Einblicke in das Allerheiligste der wirtschaftlichen Betrachtungen. Wir vom SBZ Monteur lüften diesen Schleier für einen fiktiven Betrieb auch nur, um die Zusammenhänge darzustellen. Seien Sie gespannt!

Was ein Angebot ist, dürfte klar sein: Ein SHK-Betrieb bietet einem Kunden eine Leistung zu einem bestimmten Preis an. Der Deckungsbeitrag ist da schon etwas erklärungsbedürftiger.

Was ist ein Deckungsbeitrag?

Vereinfacht könnte man es so erklären: Ein Kunde zahlt für die neue Sanitär-Installation in seinem Haus 4000 Euro. Der Chef des Installateurbetriebs hatte einen Stundenaufwand, den er bezahlen muss, von vielleicht 1000 Euro und Materialeinsatz von 1500 Euro zur Ausführung dieses Auftrags. Was über bleibt, also 1500 Euro, ist der Deckungsbeitrag. Damit werden beispielsweise die Büro- und Werkstatträume finanziert, Fahr- und Werkzeuge angeschafft sowie die Bürokräfte bezahlt. Mit den Worten eines Betriebswirts erklärt man den Deckungsbeitrag wie folgt: Zieht man von der gesamten Betriebsleistung die leistungsabhängigen Kosten ab, so erhält man den Deckungsbeitrag des Betriebes.

Wie beginnt die ganze Chose?

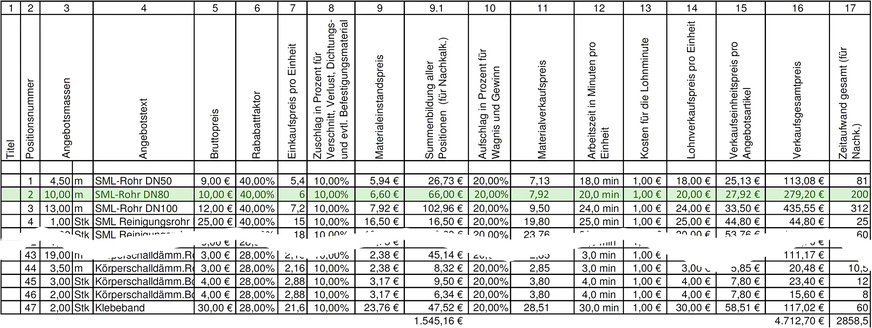

Der Kunde fragt an, was denn wohl die Installation neuer Abwasserleitungen in seinem Keller kosten wird. Jemand fährt hin, meistens der Chef, und schaut sich vor Ort an, welches Material benötigt wird. Die Liste mit dem Material kann je nach Anspruch an die Genauigkeit sehr detailliert sein oder große Lücken aufweisen. Beispielsweise kann jeder Bogen und Abzweig einzeln aufgeführt sein oder es wird pauschal angenommen, wie viele laufende Meter Abwasserrohr zum Einbau kommen. Gehen wir beispielhaft von einer detaillierten Liste aus, in der sämtliche Rohrlängen und Formstücke genannt werden. Dann steht also die Materialliste. Als ein Beispiel soll hier die Kalkulation für 10 m SML-Rohr verfolgt werden.

Wenn man weiß, was man braucht

Der Chef schaut sich nun die Liste des Großhändlers an mit den dort ausgegebenen Listenpreisen für die benötigten Artikel. Dies sind die sogenannten Bruttopreise. Jeder Installateur dieses Großhändlers hat Zugriff auf diesen Bruttopreis, der für alle gleich ist.

Als Beispiel sei ein laufender Meter SML-Rohr mit einem Bruttopreis von genau 10,00 Euro bei diesem Großhändler angeboten.

Niemals Brutto wie Netto

Der Bruttopreis ist also für alle gleich. Aber es gibt die sogenannten Rabatte. Ein Großhändler hat natürlich Interesse daran, sich bei den Top-Kunden einzuschleimen. Er wird daher einem Installateur mit hohem Materialumsatz tolle Rabatte einräumen, um diesen an sich zu binden und den Umsatz weiter zu erhöhen. Ein Betrieb, der nur zweimal im Jahr einen Confix-Verbinder an der Verkaufstheke kauft, erhält dagegen geringe Rabatte. Dabei ist es natürlich auch üblich, nicht auf alle Produktgruppen die gleichen Rabatte zu gewähren. Da kann das SML-Rohr durchaus bei 40 % liegen, während eine Wärmepumpe nur bei 25 % liegt. Aber es gilt fast immer, wer viel kauft, bekommt auch hohe Rabatte.

Als Beispiel sei für den laufenden Meter SML-Rohr ein Rabatt vorgesehen von 40 %. Das bedeutet der Chef kann diesen Artikel für 6,00 Euro je laufendem Meter einkaufen.

Etwas Verlust ist (fast) immer

Den laufenden Meter des SML-Rohres kann der Chef nicht komplett im Kundenhaus unterbringen. Er kauft beispielsweise ein Stück Rohr von 2 m Länge, benötigt aber letztlich nur 1,8 m. Der Rest wird abgeschnitten und landet auf dem Schrott. Das bedeutet, dass dieser Kunde auch einen Anteil für solche zwangsläufigen Verluste übernehmen muss. Daher wird eine Pauschale angesetzt die Verschnitt oder auch Verlust sowie Dichtungs- und Befestigungsmaterial beinhalten kann. Diese Anteile unterscheiden sich erheblich. Beispielsweise weist ein gelieferter Heizkessel wohl kaum Verschnitt auf oder Kosten für einen eventuellen Verlust. Eine Fußbodenheizungsrohr liegt schnell auch im Bereich von 10 %.

Für das Beispiel liege der Zuschlag für Verschnitt bei 10 %. Das bedeutet, der Chef kauft den laufenden Meter für 6,00 Euro erwartet aber einen sogenannten Materialeinstandspreis von 6,60 Euro, da er auch mit Verschnitt rechnen muss.

Die Anfangs erwähnten 10 m Rohr kosten also mittlerweile 66,00 Euro.

Wer wagt, gewinnt auch gerne

Ziel eines SHK-Betriebes wie auch der meisten anderen Betriebe ist es, Gewinne zu erwirtschaften. Kaum jemand setzt sich dem Wagnis der Selbstständigkeit aus und baut Installationen in fremde Häuser nur aus Gutmütigkeit. Es liegt also in der Natur der Sache, dass man für diese Wagnisse entsprechende Gewinne erwartet. Der Gewinn aus dem Material muss also auch prozentual einfließen. Um einfach rechnen zu können, sei für das Beispiel ein Zuschlag von 20 % angesetzt worden. Der laufende Meter des Rohres verteuert sich also auf 7,92 Euro für den Kunden. Diesen Preis bezeichnet man als Materialverkaufspreis.

Bild: schulzie / iStock / thinkstock

Wie lange dauert es denn?

Um dem Kunden den gewünschten Einbau dieses Rohres auch gleich mit im Preis für den laufenden Meter anbieten zu können, muss man zuerst einmal wissen, wie lange der Einbau voraussichtlich dauern wird. Hier scheiden sich die Geister. Es gibt zig Anbieter von Listen und Tabellen mit unterschiedlichen Zahlenmaterialien. Auch die Großhändler erlauben einen Einblick in Schätzungen, wie lange denn nun, wie in diesem Beispiel, an einem laufenden Meter Abflussrohr rumgeschraubt werden darf, bis dieser Meter dann ordnungsgemäß sitzt.

Auf den ersten Blick sind die Zeitansätze in solchen Tabellen paradiesisch großzügig. Wenn der Monteur beispielsweise liest, dass er für einen laufenden Meter des im Beispiel genannten SML-Rohres üppige 20 Minuten verbraten darf, dann muss dieser offensichtlich für den eigentlichen Akt, also das Einhängen des Rohres in die Schelle, schon ordentlich Geschwindigkeit rausnehmen. Es hat den Anschein, als würde man eher einen Muskelkrampf aufgrund der schleichenden Bewegung bekommen als durch eine Überlastung.

Korrekterweise muss man daher diese 20 Minuten im praktischen Zusammenhang sehen. Bevor dieser laufende Meter in der Schelle hängt, geschieht bereits einiges:

– Es hat zumindest eine Besprechung gegeben.

– Die Anlieferung durch den Großhändler wurde kontrolliert. Wenn es dann mal falsch geliefert wurde, ging das Material zurück.

– Das Material wurde für den Kunden auf das Firmenfahrzeug auf- beziehungsweise abgeladen.

– Die fertige Installation wird auf Funktion und Dichtheit geprüft.

– Zur Abrechnung wird ein Aufmaß der installierten Komponenten erstellt.

– Dem Kunden wird die neue Anlage gezeigt und zur Abnahme erklärt.

– Reste des Verschnittes werden entsorgt.

Sieht man diese aufgezählten Vorgänge im Zusammenhang mit der Installation von einem Meter Rohr, geht die Langeweile während der Montage schnell verloren. Solche Zeitvorgaben treiben den Monteur nicht unbedingt durch den Arbeitstag, verführen aber auch nicht zum Bummeln.

Wenn also der Zeitansatz geklärt ist, hier im Beispiel für den laufenden Meter SML-Rohr 20 Minuten, folgt der nächste Schritt.

Vom Stunden- zum Minutensatz

Der SHK-Betrieb hat im besten Falle einen Stundensatz entsprechend der eigenen Verhältnisse und Bedürfnisse errechnet. Beispielhaft haben wir diese Berechnung bereits im SBZ Monteur 08/2013 beschrieben und getitelt „Wie entsteht eigentlich ein Stundenverrechnungssatz?“ Wer will, kann sich diesen Bericht auch in unserem Archiv im Netz unter www.sbz-monteur.de ansehen.

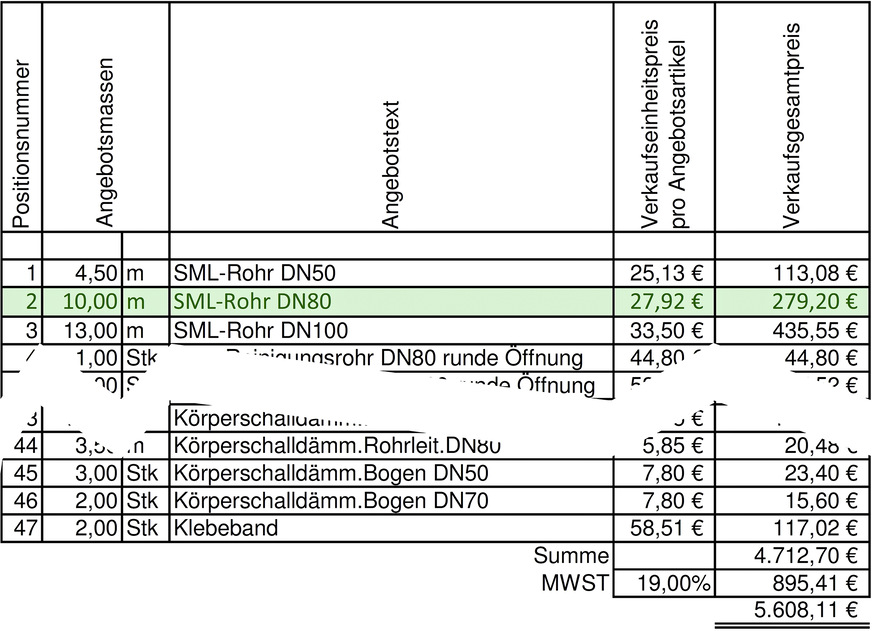

Aus dem Stundensatz wird ganz einfach ein Minutensatz errechnet. Im Beispiel liegt wegen der einfachen Handhabung der Stundensatz bei 60,00 Euro. Damit wird die Minute mit 1,00 Euro angesetzt. Wenn für den laufenden Meter des Rohres 20 Minuten aufzuwenden sind, ergibt sich also ein Lohnverkaufspreis pro Einheit von 20,00 Euro. Zusammen mit dem Materialverkaufspreis ergibt sich dann für den laufenden Meter ein Verkaufseinheitspreis von 7,92 Euro plus 20,00 Euro also 27,92 Euro. Die angesetzten 10 m Rohr können also für 279,20 Euro angeboten werden. Dabei werden 200 Minuten aufgewendet.

Bild: IBH

Was sieht der Kunde?

Der Kunde sieht in seinem Angebot, dass dort 10 m SML-Rohr neu montiert werden zu einem Preis von zusammen 279,20 Euro. Er hat keine Ahnung, zu welchem Preis der SHK-Betrieb das Rohr einkauft. Auch kann er nicht einschätzen, wie lange man am laufenden Meter rumschraubt. Ebenso wenig wird der Stundenverrechnungssatz hervorgehoben und geht in dem Verkaufseinheitspreis unter. Das Geheimnis der Preisentstehung bleibt also gewahrt. Meistens wird jedoch am Ende eines Angebots eingefügt, zu welchem Preis eventuelle Stundenlohnarbeiten angeboten werden. Hier würden dann die 60,00 Euro aus dem Beispiel auftauchen.

Bild: IBH

Was passiert im Betrieb?

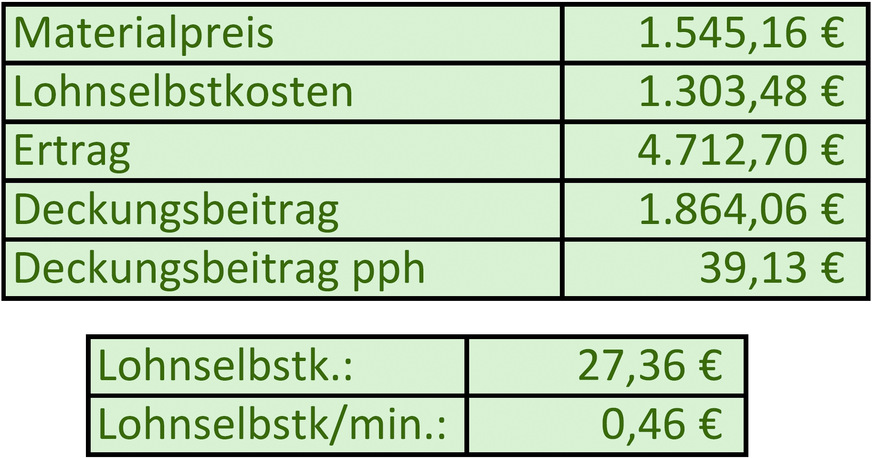

Der Chef kann anhand der Zahlen des Angebots den Deckungsbeitrag ermitteln. Und auch ohne dass Sie jetzt die höheren Weihen eines Betriebswirtes im Handwerk erhalten haben, können Sie diesen Deckungsbeitrag ebenfalls errechnen. Dieser ergibt sich nämlich aus dem Ertrag abzüglich der Summe aller eingekauften Materialien und abzüglich der Lohnselbstkosten.

Für ein Beispiel seien die folgenden Summen ermittelt worden.

Sämtliches Material abzüglich der Rabatte zuzüglich der Zuschläge für Verschnitt und dergleichen steht mit 1545,16 Euro auf der Liste.

Die Lohnselbstkosten für den Betrieb liegen bei dem gesamten Auftrag bei 1303,48 Euro.

Dem Kunden kann diese Leistung für 4712,70 Euro angeboten werden.

Dann wird auf diese Weise ein Deckungsbeitrag erwirtschaftet von:

4712,70 €

–1545,16 €

–1303,48 €

1864,06 €

Da möchte man sich entspannt zurücklehnen. Hat man doch zig Tabellen gefüllt mit tollen Zahlen und eine Auswertung ist auch noch dabei. Man fühlt sich verdächtig nahe an der Berufung zur Wall Street in old New York. Aber natürlich ist das noch nicht alles.

Stellen Sie sich bitte mal vor, dass dieser Deckungsbeitrag von 1864,06 Euro in einem weltweit operierenden Großkonzern und am Jahresende von insgesamt 3000 Mitarbeitern erarbeitet worden wäre. Das wäre eine schlappe Leistung. Hätte jedoch ein einziger Mitarbeiter diesen Deckungsbeitrag innerhalb von drei Minuten in einem Handwerksbetrieb mit fünf Mitarbeitern erwirtschaftet, wäre das spitze. Sie merken also deutlich, es kommt auch darauf an, in welchem Zeitraum dieser Deckungsbeitrag erwirtschaftet wurde.

Im Beispiel sei der gesamte Auftrag innerhalb von 2858,5 Minuten abzuwickeln, entsprechend 47 Stunden und 38,5 Minuten. Jetzt erst hat man eine Relation, die hilft diesen Auftrag in die Kategorie gut oder schlecht einzuordnen.

Wenn 1864,06 Euro als Deckungsbeitrag in 47 Stunden und 38,5 Minuten erwirtschaftet werden, entspricht das einem Betrag von 39,13 Euro pro Stunde, in der dieser Monteur produktiv unterwegs war.

Bild: IBH

Leben zu füllen wurden Annahmen zu den Lohnselbstkosten getroffen

Welche Relationen legt man fest?

An dem Beispiel mit dem Großkonzern im Vergleich zu dem Fünf-Mann-Betrieb kann man sich erklären, wie aussagekräftig dieser Deckungsbeitrag wirklich ist. Der Deckungsbeitrag alleine sagt nichts aus. Erst in Relation zur aufgewendeten Zeit wird die Zahl aussagekräftig. Ob man auf der Gewinnerstraße unterwegs ist oder am finanziellen Abgrund steht, zeigen Vergleichswerte. Entweder lässt man sich diese Vergleichswerte innerhalb von Beratungsgesprächen mitteilen (Betriebsberater, Steuerberater, befreundete Betriebe etc.) oder man schaut sich im Vergleich die zurückliegenden Jahre an.

Wichtig!

Es gibt nicht den einen unumstößlich echten und ultimativen Deckungsbeitrag pro produktiver Stunde. Dies kann sehr unterschiedlich sein. Beispielsweise hat ein Betrieb ohne eigenes Lager mit zwei arbeitenden Monteuren (Chef und sein Gehilfe), bei dem der Chef die Aufträge per Handy annimmt und abends die Büroarbeit ausführt, einen anderen notwendigen Deckungsbeitrag pro produktiver Stunde als ein Betrieb mit 30 Mitarbeitern, Büroräumen und Lagerhallen und vier Bürokräften.

Was sieht der Kunde im Angebot davon?

Der Kunde sieht in seinem Angebot, dass dort unter anderem 10 m SML-Rohr neu montiert werden zu einem Preis von zusammen 279,20 Euro. Er hat keine Ahnung, zu welchem Preis der SHK-Betrieb das Rohr einkauft. Auch kann er nicht einschätzen, wie lange man am laufenden Meter rumschraubt. Der angesetzte Stundenverrechnungssatz wird nicht deutlich hervorgehoben und geht in dem Verkaufseinheitspreis unter. Das Geheimnis der Preisentstehung bleibt also gewahrt. Zwischen den Zeilen lesen wir Profis: Dich, lieber Kunde, geht es nichts an, wie teuer oder günstig ich das Material einkaufe und was ich letztlich für einen Deckungsbeitrag erwirtschafte. Du darfst zahlen und dich über deine neue Installation freuen.

Bild: lafralavaga / thinkstock

Variante, das zu organisieren, steckt hinter

der Deckungsbeitragsrechnung

Deckungsbeitrag

Zieht man von der gesamten Betriebsleistung die leistungsabhängigen Kosten ab, so erhält man den Deckungsbeitrag des Betriebes. Leistungsabhängig sind diejenigen Kosten, die mit der Leistungserstellung (den Aufträgen) in unmittelbarem Zusammenhang stehen, also der Materialeinsatz, die Fremdleistungen sowie die produktiven Personalkosten. Der Deckungsbeitrag ist der Betrag, der erforderlich ist, um alle übrigen – also leistungsunabhängigen – Kosten des Betriebes zu decken und das Betriebsergebnis zu erzielen. Leistungsunabhängig sind diejenigen Kosten, die mit der Leistungserstellung (den Aufträgen) in keinem unmittelbaren Zusammenhang stehen, also die fixen Personalkosten, die sonstigen Kosten und die kalkulatorischen Kosten.Um einen vergleichbaren Wert für die Beurteilung von Aufträgen zu erhalten, teilt man den Deckungsbeitrag des Betriebes durch die produktiven Stunden. Der Deckungsbeitrag pro Stunde entspricht dem Betrag, der – nachdem die produktiven Personalkosten, der Materialeinsatz und die Fremdleistungen gedeckt sind – je produktiver Stunde mindestens erzielt werden muss, um die leistungsunabhängigen Kosten und das Betriebsergebnis zu erwirtschaften.

")